油價一向都是由供應和需求決定,而影響供求的因素眾多,篇幅有限,今次只從供應端的三大產油國方面分析。

(1)

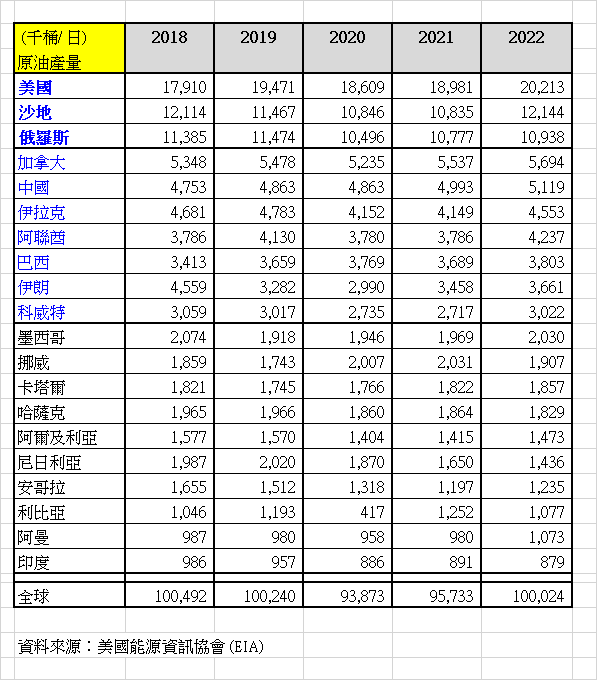

美國 : 俄烏戰爭後,美國完全停止輸入俄羅斯原油,美國本土原油除應付自身需求外,還盡量增加出口到歐洲應急,甚至大量動用戰略石油儲備。

拜登政府嚴格規限油氣的開採,油井鑽機數量從 2018 年的 1,031 座大幅下跌至 2020 年的 436 座,其後隨油價回升至 2022 年的 722 座。然而,美國油企因成本和環保等因素,增加產能投資的意慾不大,油井數仍未重回 2018 年水平。

預計美國石油供應將保持平穩低增長。

(2)

俄羅斯:俄烏戰爭後,俄羅斯急需資金。歐洲拒買俄油,俄羅斯便改以海路運油往中國和印度,運油成本大增卻以大折扣廉價售油,唯有增加銷量來彌補缺口。因此,俄羅斯無法顧及OPEC 感受,拒絕減產。

其實,歐美早就發現俄羅斯的黑市運油船秘密出口原油,但為保全球石油供應充裕,沒有出手阻止。

市場原先估計俄羅斯在缺乏西方石油生產設備零件供應下,原油產量將逐步下降。實際上,在俄烏戰爭爆發初期,俄產量每日曾急跌 150 萬桶,但到 2023中已全面收復失地。2023年 4月,俄羅斯副能源部長揚言,產量在 2025 年前可維持穩定。

俄羅斯原油產量不跌反增,可能是得到中囯的石油技術和設備支援。歐美也知道中囯會私下向俄提供生產設備零件,但為減輕通脹,所以歐美默許中俄這樣做。

在這種微妙的政經關係下,俄羅斯將使勁生產原油,所以俄原油的產量趨勢將維持高水平,直至這種政經情況改變。

(3)

沙特阿拉伯:中印改用俄羅斯折扣原油,減買中東油,沙特無法阻止,唯有寄望中國復常後增加石油需求。可是,中國經濟復甦不似預期,而歐洲已大力轉用核能和綠色能源,加上全球電動車銷量佳等因素,均令石油需求不足。

沙特擁有豐富的石油藏量,直接開採成本不到每桶十美元,邊際利潤極高。但實況是,由於沙特依賴石油收入來應付王室、醫療、教育、建設及軍事等龐大開支,所以如要達致財政預算收支平衡,油價需要起碼維持在 70美元以上。

沙特眼見石油需求疲弱,但美俄兩大巨頭短期又無意減產,沙特唯有自己帶頭,協調 OPEC 成員減產。2023年 6月 3日油組及盟友(OPEC+)終達成協議,同意從 2024 年起每天再減產 140 萬桶。沙特會後公布,7 月起自願將每日產油量額外削減 100 萬桶至 900 萬桶,為近年最大減產幅度,產油量將是2021年 6月以來最少。

這是 OPEC+ 繼 2022年 10月每日減產 200 萬桶,及 2023年 4月包括沙特和俄羅斯的主要成員國自願減產合共每日 160 萬桶後的進一步行動。OPEC+ 在 9 個月内三度減產,屬史上罕見行動。即使俄羅斯沒有承諾進一步減產,油價仍受消息刺激,紐約期油曾高見每桶 75 美元。

理論上,如 OPEC+ 遵守承諾,他們便已分別於 2022年 10月減 200萬桶,2023年 4月減 160萬桶;並將在 2023年 7月減 100萬桶,2024年再減 140萬桶。換句話說,最新增加的減產量共 240萬桶,相對於全球每日平均產量約 10,000萬桶計,實際只是減 2.4%,所以市場冷靜過後,紐約期油又跌回 70美元。

雖然無法預測石油的短期需求,但起碼在供應方面,可以看到沙特維護油價的強烈意願和實際行動,對油價有短期支持作用,相信油價可維持在 70美元水平。

Leave A Comment