理論上,黃金佔外匯儲備比例高者,再增加的機會不大;黃金佔外匯儲備比例低者,再增加的機會就較高。不過,理論歸理論,比例高者也可再增持黃金,比例低者亦不一定會多買黃金。此外,比例高低並沒有客觀標凖,視乎央行決策層的看法和實際需要。

因此,筆者延續前文「黃金儲備:歸納 8 大類央行 20230806」,根據過往各國央行黃金儲備的慣性變化,來推斷黃金的需求。

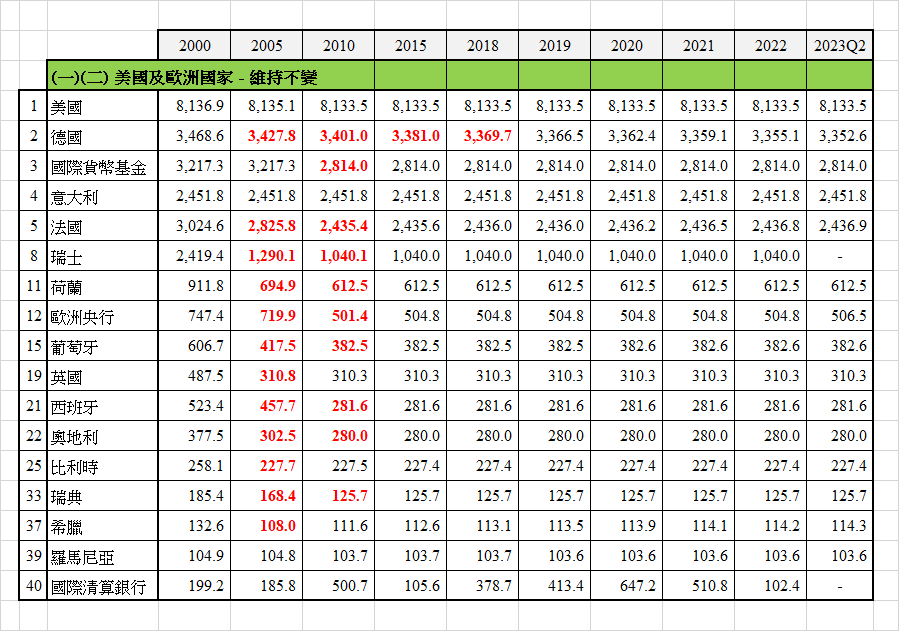

(1) 美國

2023 年 5 月 31 日,美國國會通過將 31.4 萬億美元的債務上限暫停至 2025 年 1 月 1 日,暫時避過債務違約。美國的黃金儲備一直維持在8,136.9 噸,相對於美國國債,簡直是九牛一毛。美國國債肯定會繼續增加,其世界第一的黃金儲備似象徵意義居多。在美元霸權下,世界貿易仍以美元主導,美國政府根本無必要增加黃金儲備來支撐美元,估計美國的黃金儲備將會繼續維持在 8,136.9 噸。

(2) 歐洲

歐洲主要的大國都根據央行售金協議,在 2004-2014 年的十年間出售黃金,只有意大利未有出售。央行售金協議過後,幾乎所有歐洲國家都再沒有出售黃金。由此推斷,歐洲各國央行已有共識,維持黃金儲備數量在目前的水平。

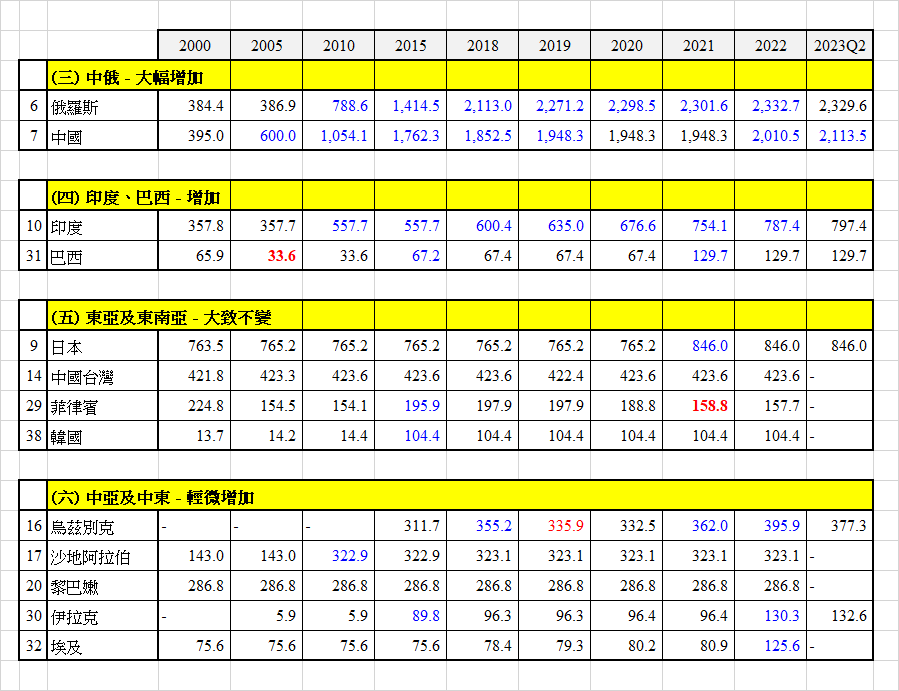

(3) 中俄

近年,中俄與西方的關係惡化,俄羅斯在西方制裁下,唯有降低美元和歐元的外匯儲備,增加黃金和人民幣儲備。

同樣地,中國為減低美元在外匯儲備的佔比,首選用黃金來替代美元,而非歐元或日圓,理由不言而喻。事實亦證明這推論,2023 年 7月中國外滙儲備規模為 32,042.7 億美元,其中黃金儲備 1,353.6 億美元,連續第 9 個月增加。

(4) 印度、巴西

在中美脫鈎和去風險 (De-risking) 的大環境下,印度和巴西的經濟將繼續受益,外匯儲備將與經濟同步增加。如黃金儲備要在整體儲備中維持相同比例,兩國央行便要不斷吸納黃金。

(5) 東亞及東南亞

東亞及東南亞國家的黃金儲備近年都頗穩定,日本雖然是美國盟友,但亦減美債而略為增加黃金;中國台灣和韓國的黃金儲備則沒有變動。只有菲律賓的黃金儲備呈下跌趨勢,從 2000 年的 224.8 噸,反覆下降至 2022 年的 157.7 噸。

(6) 中亞及中東

中亞及中東國家普遍的黃金儲備是輕微增加或保持不變,除了土耳其和哈薩克受自身需要而沽金。

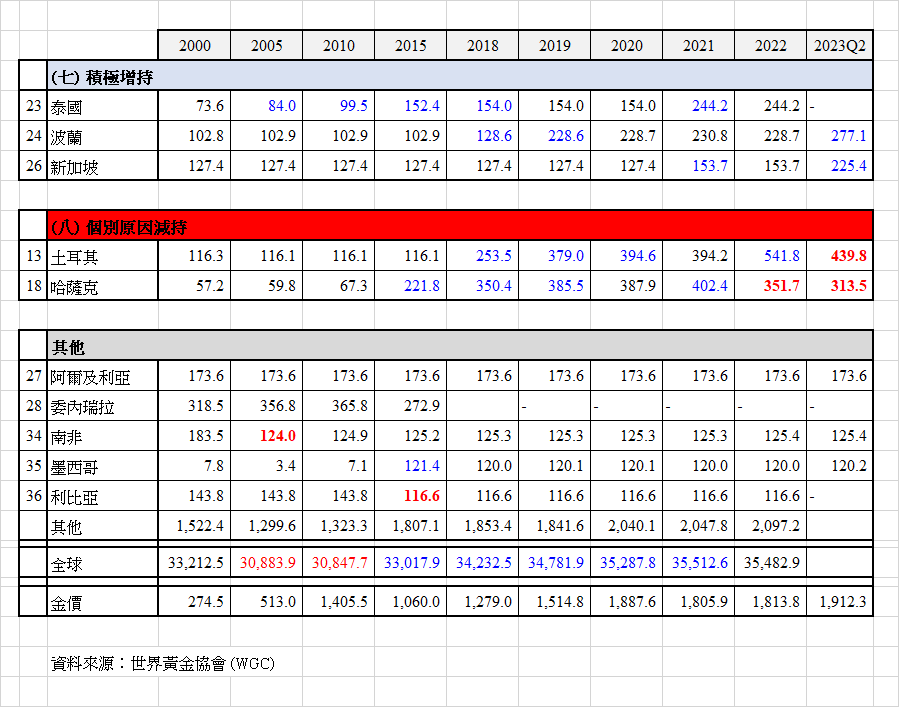

(7) 積極增持

泰國、波蘭和新加坡是近年最積極增持黃金儲備的國家。這些國家的央行政策都尋求外匯儲備多元化,減低對美元的依賴。以泰國為例,該國自 2011 年以來一直提倡使用地區貨幣,並與中國、馬來西亞和印尼央行合作推廣地區貨幣。

(8) 個別原因減持

2022 年土耳其的通脹率高達 70%,央行大量購買黃金以防範不受控制的通脹,民間亦搶購黃金對抗高通脹和本幣貶值。激增的黃金進口造成土耳其的經常賬赤字擴大,2023 年央行決定出售其黃金儲備以滿足民間需求。就是這樣,造成土耳其的黃金儲備近月大上大落。

哈薩克本身是產金國,產量亦不斷上升,這類產金國家的央行經常從國內購買黃金,在需要時也經常出售黃金,所以情況其實並不罕見。

總括來說,美國和歐洲國家的黃金儲備傾向保持不變;中俄因政治需要,積極降低美元而增加黃金比例,除非俄羅斯需要減持黃金來填補赤字。除了像土耳其和哈薩克這類因特別原因而沽售黃金儲備的國家外,其他主要國家都傾向增持。整體上央行將會對黃金需求帶來支持,不過,缺少了美國和歐洲這些央行大買家,支持效果當然會打折。

Leave A Comment