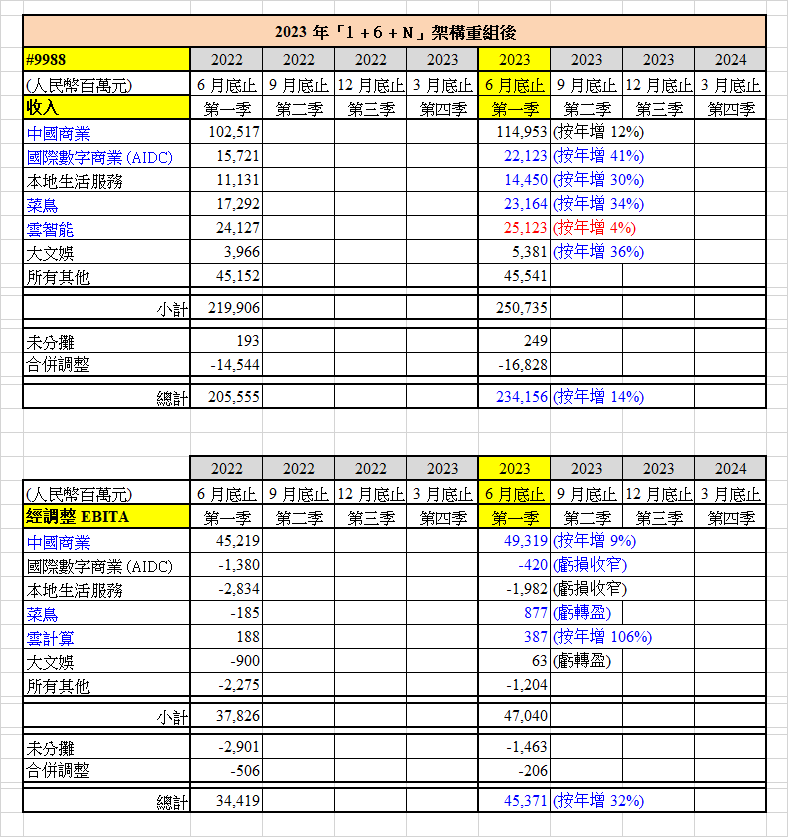

阿里巴巴 (#9988) 於 2023 年 3 月 29 日公佈實行「1 + 6 + N」重組後,首份季度報告亦作出重組後調整,以比較 2023 年 3 – 6月季度與 2022 年同期六大業務板塊的數據。

(1) 中國商業

中國商業主要是淘寶和天貓,為阿里巴巴集團貢獻最大的板塊,收入從 2022年 3-6 月季度的 1,025 億元,升至 2023 年同期 1,150 億元,增長 12%。2022 年季度經調整 EBITA 為 452 億元,升至 2023 年同期 493 億元,增長9%。淘寶天貓呈現良好的復甦勢頭,帶動客戶管理收入 (CMR) 谷底回升。淘天集團首席執行官戴珊表示,「用戶為先、生態繁榮、科技驅動」三大戰略初見成效,未來有信心保持用戶和商家規模雙領先優勢。

(2) 國際數字商業 (AIDC)

收入從 2022 年 3 – 6月季度的 157 億元,升至 2023 年同期 221 億元,增長41%。2022 年季度經調整 EBITA 虧損為 14 億元,收窄至 2023 年同期 4.2 億元。增長主要來自平台模式下定單量按年增長約 25%、商業化能力改善帶動廣告收入增加,及在全球速賣通海外直購新業務「Choice」所帶來的直營收入增加。此外,旗下東南亞電商 Lazada 及土耳其電商 Trendyol 的收入均錄增長。

(3) 本地生活服務

收入從 2022 年 3 – 6 月季度的 111 億元,升至 2023 年同期 145 億元,增長30%。2022 年季度經調整 EBITA 虧損為 28 億元,收窄至 2023 年同期 19.8億元。主要由餓了麼和高德業務的強勁收入增長所帶動。

(4) 菜鳥

收入從 2022 年 3 – 6 月季度的 173 億元,升至 2023 年同期 232 億元,增長34%。2022 年季度經調整 EBITA 虧損為 1.85 億元,虧轉盈至 2023 年同期8.77 億元。主要受國際物流履約解決方案服務及國內消費者物流服務的收入增加所帶動。此外,菜鳥支援國際數字商業 (AIDC) 的跨境網購送貨服務,兩者產生強勁協同效應,

(5) 雲智能

雲智能是阿里巴巴集團近年銳意發展的業務,但成績未如理想,收入從 2022年 3 – 6 月季度的 241 億元,升至 2023 年同期 251 億元,增長僅得 4%。主因本季度阿里雲收入增長由存儲、網絡、人工智能計算相關產品所帶動,唯部分被內容分發網絡需求恢復常態化所抵銷。2022 年季度經調整 EBITA 為1.88 億元,升至 2023 年同期 3.87 億元,按年增長 106%。但如用 2023 年 3月底止的季度比較,未重組前的經調整 EBITA 為 3.85 億元,今季其實沒有增長。

(6) 大文娛

大文娛是佔比最輕的板塊,收入從 2022 年 3 – 6 月季度的 39.6 億元,升至2023 年同期 53.8 億元,增長 36%。2022 年季度經調整 EBITA 虧損為 9 億元,虧轉盈至 2023 年同期 6,300 萬元。這反映線上娛樂業務的增長及線下娛樂業務的強勁復蘇,但規模太小,對集團貢獻有限。

如想查看實行「1 + 6 + N」重組前的季度業績,請瀏覽 -> 認識「阿里巴巴 (#9988) 業績更新 2023Q1」的相關連結:

(聲明:以上觀點僅為個人看法,並非任何投資建議,本人或客戶持有上述股票。)

Leave A Comment