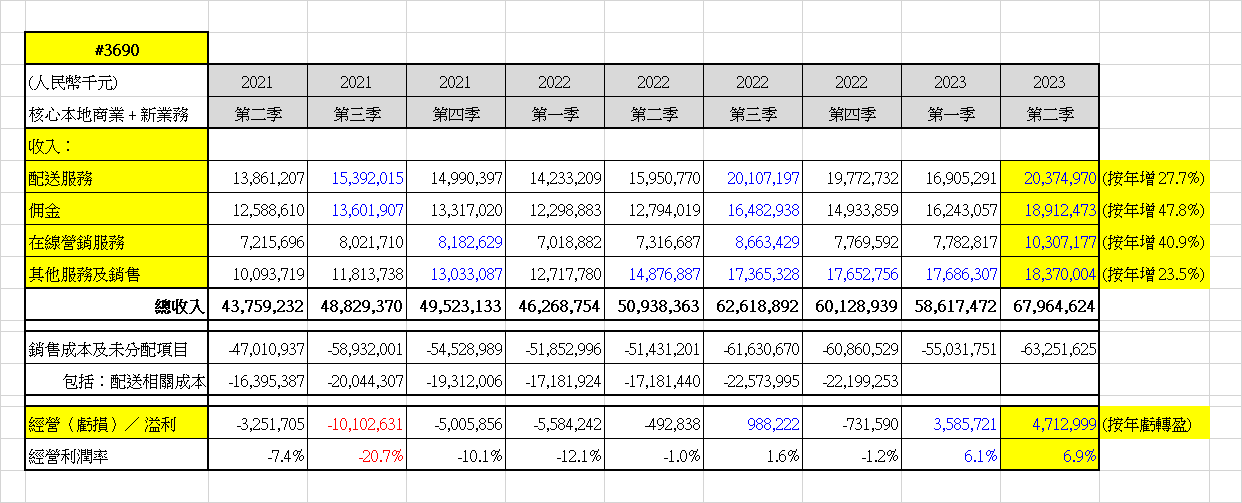

核心本地商業 + 新業務:

美團 2021-2023 年第二季「核心本地商業 + 新業務」的總收入大致按季上升,細分各項收入:

(1) 配送服務

配送服務的收入只來自核心本地商業,新業務並無配送服務收入。配送服務的收入從 2021 年第二季的 138.6 億元人民幣,升至 2022 年第三季 201.1 億元,受新冠疫情影響,2023 年第一季跌至 169.1 億元。隨著内地解封,第二季收入反彈並創新高至 203.7 億元,按年增 27.7%。

(2) 佣金

佣金收入來自核心本地商業和新業務。佣金收入的走勢與配送服務的收入相似,從 2021 年第二季的 125.9 億元,升至 2022 年第三季 164.8 億元,受新冠疫情影響,2022 年第四季跌至 149.3 億元後便反彈,2023 年第二季錄得 189.1 億元,按年大增 47.8%,並創出新高。

(3) 在線營銷服務

在線營銷服務收入主要來自核心本地商業,新業務只佔極少比重。收入大致上按季穩步上升,從 2021 年第二季的 72.2 億元,升至 2023 年的第二季的 103.1 億元,按年大增 40.9%,並創出新高。

(4) 其他服務及銷售

其他服務及銷售的收入主要來自新業務,核心本地商業反而只佔極少比重。收入未受新冠疫情影響,從 2021 年第二季的 100.9 億元,逐季攀升至 2023 年的第二季的 183.7 億元,按年增 23.5%,並再創新高。在 2021 第二季至 2023 年第二季期間,共增長 82%,為四個收入板塊之冠。

「核心本地商業 + 新業務」之經營溢利

經營溢利方面,從 2021 年第二季虧損 32.5 億元,擴大至第三季的 101 億元,隨後虧損收窄,至 2022 年第二季僅虧損 4.9 億元。2022 年第三季開始好轉,由虧轉盈賺 9.9 億元,再增至 2023 年第二季的盈利 47.1 億元,創季度盈利新高。

經營利潤率

經營利潤率從 2021 年第三季最差的 -20.7%,逐漸改善至 2023 年第二季的 6.9%,創季度新高。

總括而言,四大板塊的收入均從 2021 年逐步上升,當中以 (4) 其他服務及銷售的升幅最明顯,期間大升 82%,大幅領先 (1) 配送服務的 47%、(2) 佣金的 50% 及 (3) 在線營銷服務的 43%。此外,四大板塊的收入在 2023 年第二季同創新高,勢頭不錯。

(聲明:以上觀點僅為個人看法,並非任何投資建議,本人或客戶持有上述股票。)

Leave A Comment