核心本地商業 vs 新業務:

美團 (#3690) 的總收入劃分為兩大部份,分別為 (一) 核心本地商業 和 (二) 新業務。 (一) 核心本地商業 主要由配送服務、佣金和在線營銷服務三個板塊組成。而 (二) 新業務則主要靠其他服務及銷售。正因為此,美團的財務報告亦提供三份收入的資料,分別是 (i) 核心本地商業 + 新業務 (ii) 獨立的核心本地商業 和 (iii) 獨立的新業務,以便投資者更易分析美團的收入構成。

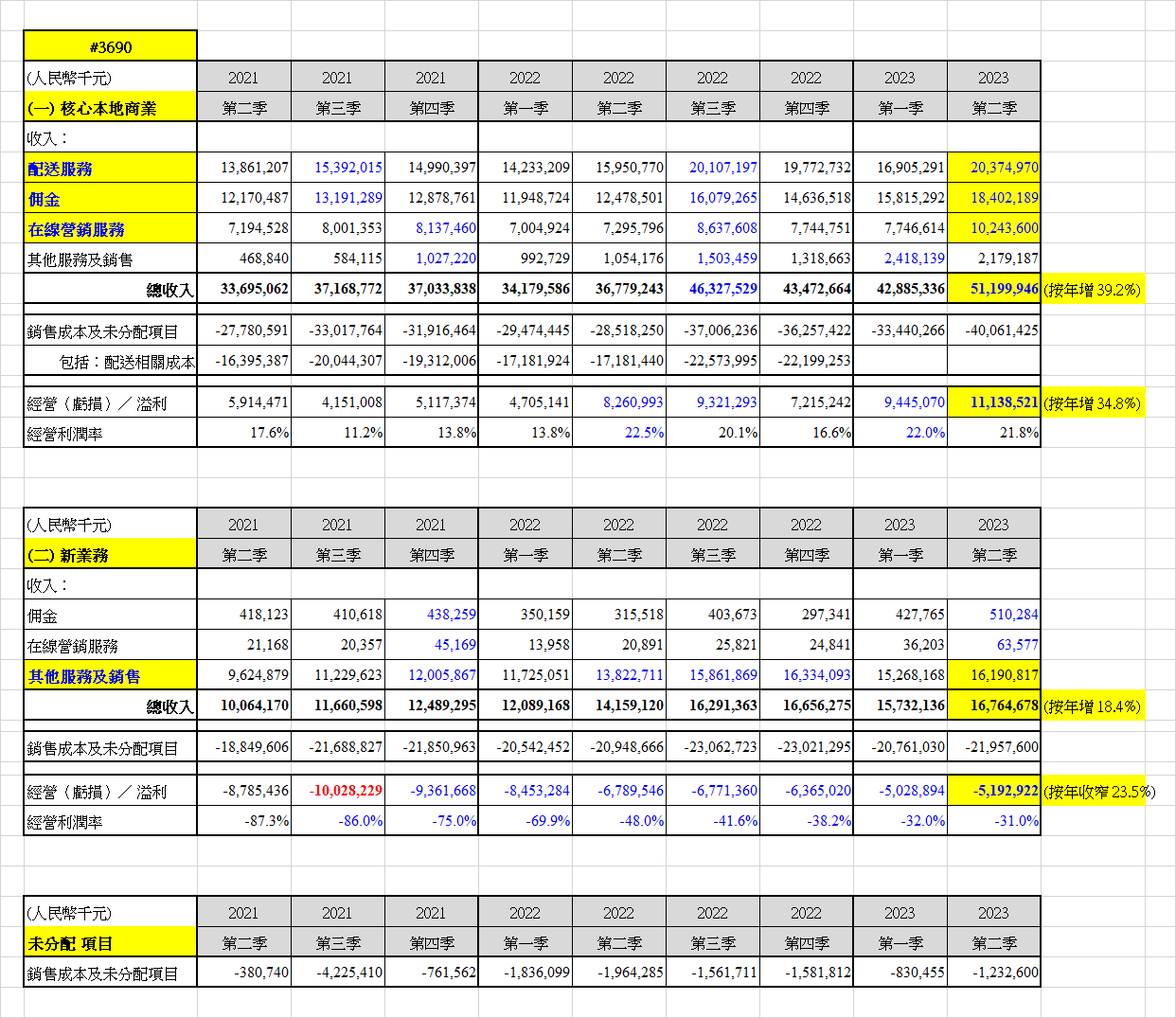

核心本地商業之總收入

以 2023 年第二季度計,配送服務、佣金、在線營銷服務分別佔總收入的 40%、 36% 和 20%。總收入從 2022 年第二季的 337 億元人民幣,微升至 2022 年第二季的 367.8 億元,並於第三季急升至 463.3 億元。唯再受新冠疫情影響,總收入下跌至 2023 年首季的 428.9 億元,隨著内地解封和經濟復蘇,第二季的總收迅速回升至 512 億元,按年增 39.2%,並創出新高。

核心本地商業之經營溢利

自 2021 年經營溢利一直錄得盈利,從第二季的 59.1 億元,大致整體上升至 2023 年第二季的 111.4 億元,按年增 34.8%。經營利潤率從 2021 年底的 13.8%,緩升至 2023 年第二季的 21.8%。

新業務之總收入

以 2023 年第二季度計,其他服務及銷售佔總收入高達 96.6%。總收入的增長非常穩定,從 2021 年的 100.6 億元,逐季上升至 2023 年第二季的 167.6 億元,按年增 18.4%。

新業務之經營溢利

雖然新業務仍處於虧損階段,不過狀況正在改善中,從 2021 年第三季虧損高峰的 100.39 億元,逐季下降至 2023 年第二季的虧損 51.9 億元,按年虧損收窄至 23.5%。經營利潤率則從 2021 第二季的高位 -87.3%,一直改善至 2023 年第二季的 -31%。

所以,只要將美團的總收入拆開來看,便很容易發現核心本地商業的溢利穩步增長,而新業務的虧損正在不斷地收窄。如果這個趨勢得以維持,核心本地商業 + 新業務的總溢利將會明顯增加。

(聲明:以上觀點僅為個人看法,並非任何投資建議,本人或客戶持有上述股票。)

Leave A Comment