(一) 宏觀

(1) 中國經濟

2024 年 9 月,中國經濟仍疲弱。

(2) 油煤聯動

2024 年 9 月,油價因供應過剩跌至 70 美元水準,拖累煤價走軟。

(3) 國內煤價

2024 年 9 月,國內煤價相對平穩,秦皇島動力煤價格由年初 750元,稍為回落至目前 725 元,降幅僅約 3%。

(二) 微觀

(1) 煤炭銷量

兗礦能源 (#1171) 約一半的煤炭售予電力公司,居民及高科技用電需求比較穩定,工業用電較弱。2024 年上半年商品煤銷量重返較高水平,首兩季都達到 3,400 萬噸。

(2) 煤化工品收入及利潤

兗礦能源的煤化工品的毛利率只有百分之十幾,相對於採煤高達五成的毛利率,煤化工品對公司的盈利貢獻不足一成。

(三) 前景

(1) 電力需求

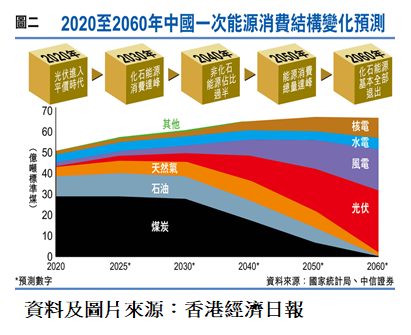

進入 AI 和電動車時代,各國政府和大型科企最擔心的是電力供應不足以應付龐大的需求。雖然各國大力發展綠色能源,但仍追不上人口和 AI 行業的增長,傳統火力發電仍佔重要角色。

(2) 煤需求

雖然中國電力的需求不斷上升,但受制於長遠環保政策目標,火電的佔比將逐漸下降,由綠色能源代替。預計到 2060 年後,火電將佔很少比例。

(3) 煤產量

由於中國是富煤少油的國家,加上火電可用作電力調峰,例如在缺風或陽光時補充綠色電力的不足。所以,中國不會像西方國家完全棄用火電,再加上煤化工產品,煤炭仍有一定需求。

(4) 煤價

全球能源政策目標是逐漸淘汰火力發電,西方大型能源企業已減少開採新煤礦。中國亦早已淘汰大部分中小型煤礦商,行業集中度不斷上升,形成大型國企寡頭壟斷局面。

國內煤炭供應有序,煤價主要受進口煤的供應量影響,如印尼及澳洲。不過,中央政府一貫會平衡煤企、電企和海外煤進口商的利益,避免煤價大幅波動。

(四) 估值

(1) 市盈率 (PE)

採煤行業被視為夕陽行業,煤公司缺乏增長前景,所以估值一向不高。不過,正因為估值不高,回報反而不俗。兗礦能源的 2024 年全年盈利預計可達 150 億元,每股盈利約人民幣 1.5 元,即 1.65 港元,以股價 9 元計,預測市盈率 5.5 倍。由於煤炭業務穩定,所以兗礦能源的下跌空間有限。

(2) 市賬率 (PB)

兗礦能源 2023 年的每股資產淨值 (NAV) 為人民幣 8.99 元,相當於9.8 港元,目前股價較 NAV 有約一成折讓,市賬率約 0.9 倍。

(3) 股息率

兗礦能源近年派息慷慨,以平均 60% 派息比例計,預計每股派息 1港元,股息率高達 11%。目前,美國國債息率不足 4%,兗礦能源可穩定地提供約 10% 股息率,十分吸引。

(五) 風險

兗礦能源最大的風險就是中國提早禁用火力發電,不過,照目前的情況推斷,最樂觀也要到 2060 年才完全停用,距今還剩 35 年。

另一方面,美國不斷打壓中資企業,幸好兗礦能源屬傳統行業,主要產地和客戶均在國内,不受中美冲突影響。

(六) 總結

兗礦能源除了加速智慧開採以降低成本外,還積極發展煤化工、綠色能源及智慧物流產業,不過,這些都是將來的事,目前重點仍是開採煤炭,煤價成為兗礦能源的最關鍵因素。

兗礦能源並非高增長股,但業務穩定,賣點是派高息。所以,不要指望兗礦能源股價大幅上升,當然亦不會大跌,最好是用來長綫收息,如果拿小部分倉位進行波段操作,更可降低買入成本。

(風險提示:以上觀點僅為個人看法,不代表所在機構的官方立場與預測,亦並非任何投資建議,本文目的只為傳遞資訊。本人不保證文中全部或部分內容、文字的真實性、完整性或及時性,本人或客戶持有上述股票。

版權聲明:本文已註明資料及圖片的來源及出處,若涉及版權問題,請通過電郵聯繫本人。)

Leave A Comment