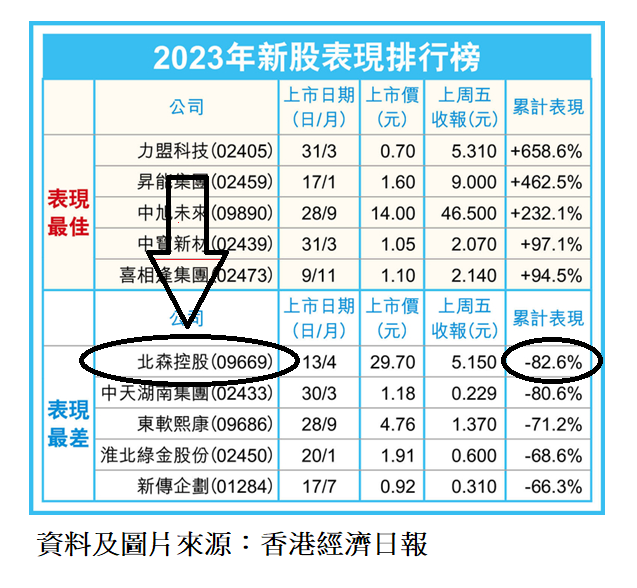

香港經濟日報列出 2023 年 IPO 跌幅榜,冠軍是北森控股 (#9669),全年累計大跌 82.6%。筆者總結和補充一下北森控股大跌的原因,希望 IPO 投資者將來能留意這些關鍵點。

(1) 背景

北森控股是中國最大,並以雲端技術協助進行人力資本管理 (HCM) 的解決方案提供商,於 2021 年以收入計佔市場份額 11.6%,但公司依然處於虧損狀態。

(2) 估值

北森控股是國內龍頭,而全球龍頭是在美股上市的工時公司,兩者的市銷率 (Price to Sales) 為 25.3 倍及 8.6 倍,而兩者的毛利率則分別為 54% 和 72.4%。從數字上看,北森控股的IPO估值是偏貴的。

(3) QIPO條款

北森控股的 QIPO 條款,要求 F 輪融資後三年內必須上市,否則要把可贖回優先股贖回。F 輪的協議日期是 2021 年 4 月,所以北森控股需要在 2024 年 4 月限期前上市。為免夜長夢多,北森控股於 2023 年 4 月 13 日上市,是典型的「退出型 IPO」。

(4) 集資額

一般上市的集資額大約等於市值的 25%,大型 IPO 通常只有 15%。北森控股上市時的市值約為 212.4 億港元,但集資額只有 2.39 億港元,僅佔市值 1.18%,屬不尋常的超低發行比例。很多 IPO 上市的目的不是融资,而是讓前期投資人退出。

(5) 上市開支佔比

集資額只是 2.39 億港元,但上市費用已用上超過 8,400 萬元,扣除開支後所得款項淨額約為 1.55 億港元。北森控股花費這麽大力氣,只籌得 1.55 億港元資金,算是杯水車薪。

(6) 無基石投資者

香港 IPO 大約有一半公司都會加入基石投資者,尤其是大型著名的 IPO,以增加市場認受性。不過,北森控股卻沒有引入基石投資者,這是比較奇怪的。

(7) 禁售股

公司經歷過多輪融資,吸納了眾多知名機構投資者,如紅杉、經緯、深創投、軟銀、高盛、富達等。

北森控股的已發行股份為 683,491,270 股,其中設半年禁售期的有 596,857,070股,換句話說,除了 IPO 的 8,044,000 新股外,另有 86,634,200 前期投資者的舊股不設禁售期。計及超額配股權的 1,206,600 股,首日可流通出售的股份數量達95,884,800,約佔總股數 13.8%。以上市價 29.7 元計,街貨量高達 28.5 億元,貨源巨大。

果然,F 輪投資者國際資源 (#1051) 披露,它們於 4 月 13 – 14 日期間於市場合共出售 2,162,290 股。由於國際資源 (#1051) 是上市公司,所以需要作出披露,但其他投資者沽貨也不用公佈了。

總括而言,北森控股受 QIPO 條款所限,需要盡快以高估值上市。在沒有基石投資者支持,和大量不設禁售期的前期投資者股份待沽下,沽壓不輕,股價大跌亦屬意料之內。

(風險提示:以上觀點僅為個人看法,不代表所在機構的官方立場與預測,亦並非任何投資建議,本文目的只為傳遞資訊。本人不保證文中全部或部分內容、文字的真實性、完整性或及時性,本人或客戶沒持有上述股票。

版權聲明:本文已註明資料及圖片的來源及出處,若涉及版權問題,請通過電郵聯繫本人。)

Leave A Comment