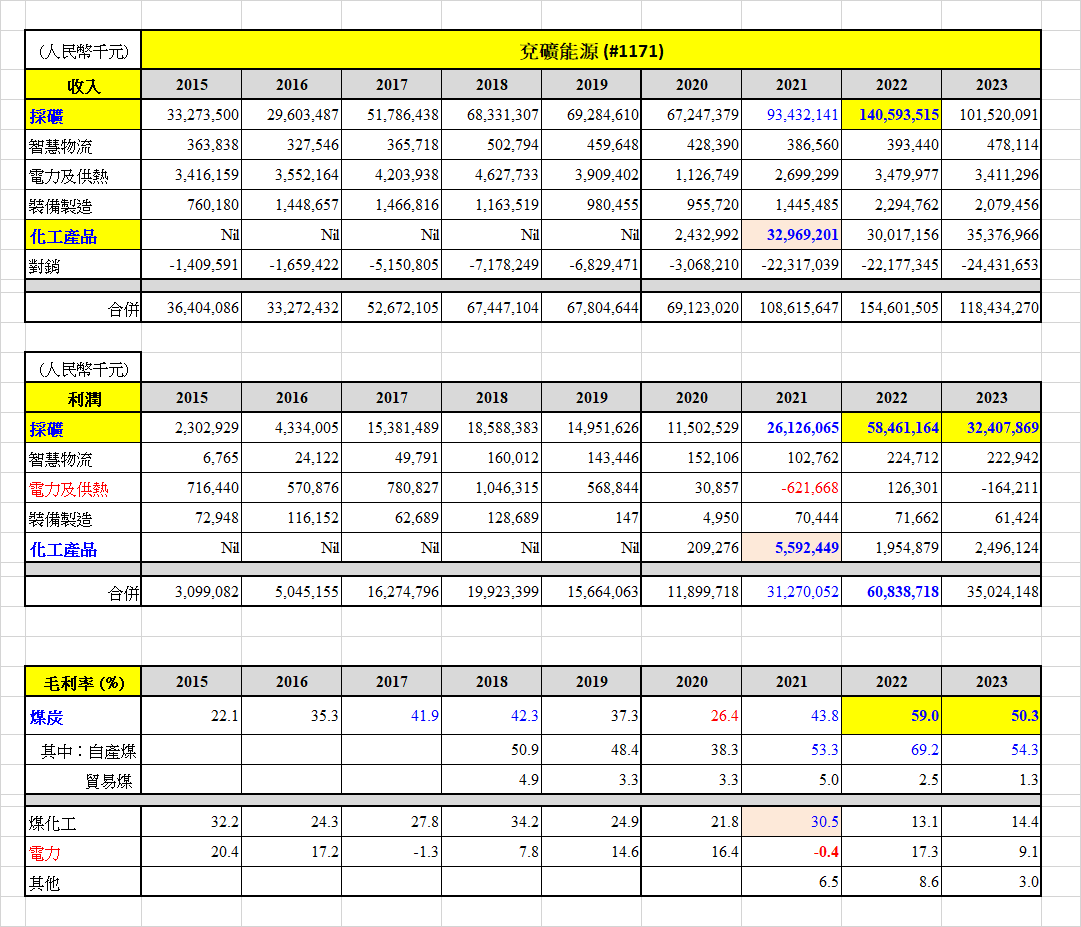

兗礦能源 (#1171) 的收入主要來自開採煤礦業務,2023 年為 1,015 億元人民幣,佔整體收入 1,184 億元人民幣超過七成。而化工產品業務於 2021 年大增 10 倍至 330 億元,主要是因為 2020 年 12 月,將所屬的魯南化工、未來能源及精細化工的銷售收入合併入集團,及產品價格上漲所致。2023 年化工產品業務維持在 353 億元水平,佔整體收入超過兩成。

盈利方面,採礦業務同樣是最主要來源。採礦業務跟隨煤價走勢,從 2022 年的高峰 565 億元,降至 2023 年的 324 億元,佔整體 350 億元盈利約 92%。化工產品業務亦從 2021 年合併附屬時的高峰 56 億元,回落至 2023 年的 25 億元,佔整體約 7%。至於物流、電力及裝備製造三項業務,佔比微不足道。

毛利率方面,2022 年整體煤炭業務高達 59%,當中自產煤更達 69.2%。2023 年則稍為回落,但仍達 50.3%。煤化工的毛利率除了 2021 年高達 30.5% 外,2023年回落至 14.4%。

(風險提示:以上觀點僅為個人看法,不代表所在機構的官方立場與預測,亦並非任何投資建議,本文目的只為傳遞資訊。本人不保證文中全部或部分內容、文字的真實性、完整性或及時性,本人或客戶持有上述股票。

版權聲明:本文已註明資料及圖片的來源及出處,若涉及版權問題,請通過電郵聯繫本人。)

Leave A Comment