提起中遠海控 (#1919),投資者都喜歡拿東方海外 (#316) 作比較。筆者於本文挑選了兩者的業務、毛利、負債和派息等方面進行分析:

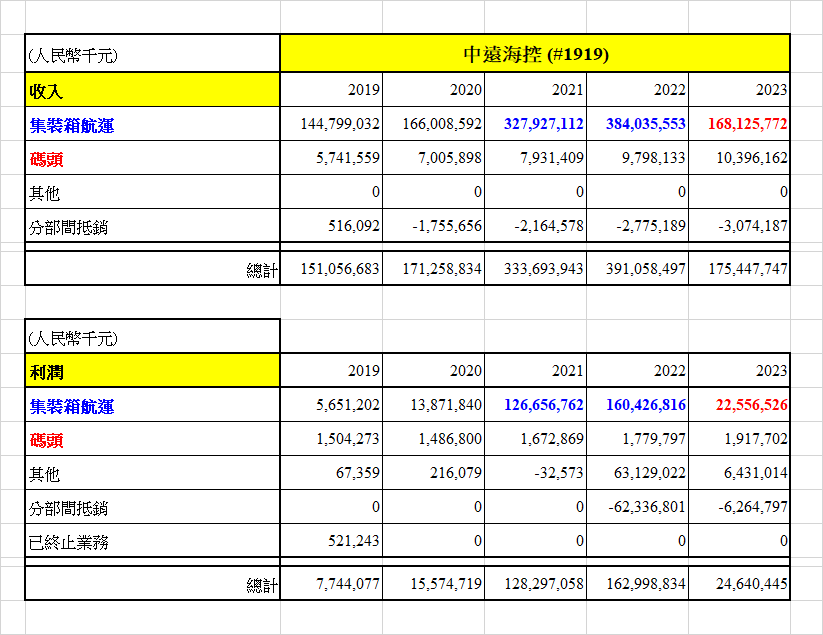

(1) 航運業務

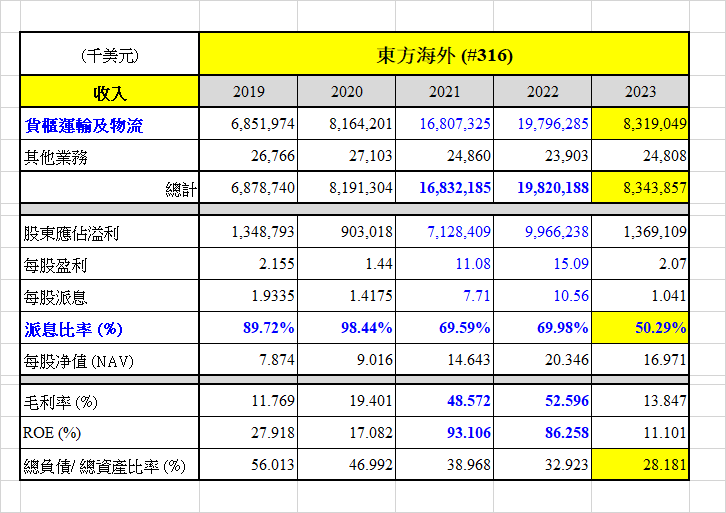

中遠海控與東方海外都以航運業務為主,航運業務均佔超過九成收入。2023 年,東方海外的貨櫃運輸及物流收入為 83.2 億美元,差不多等於全部收入佔比,餘下的其他業務,主要為紐約的投資物業「華爾街廣場」租金收入,只有 2,481 萬美元,佔整體收入不足 1%。

(2) 碼頭業務

中遠海控把集裝箱航運和碼頭業務收入分開列賬,兩者分別約佔 2023 年整體收入的 95% 和 5%。而東方海外則沒有把碼頭業務獨立列賬,但估計佔比不大,因為自 2019 年以 11.5 億美元出售加州長堤碼頭予澳洲投資基金後,目前只持有高雄貨櫃碼頭,和天津及寧波等碼頭部分權益。

(3) 毛利率

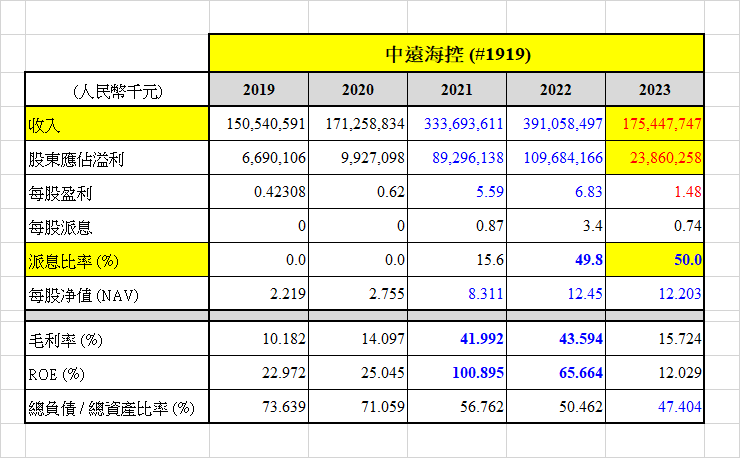

毛利率方面,中遠海控在疫情期間的 2021 及 2022 年,分別錄得 41.9% 及43.6% 的新高,2023 年則回復正常至 15.7%。相對地,東方海外的升幅更高,分別達 48.8% 及 52.6%, 2023 年則回落至 13.8%。東方海外的毛利率波動較大,相信是因為盈利表現較穩定的碼頭業務佔比較低。

(4) 負債率

負債率方面,中遠海控的 “總負債 / 總資產比率” 從 2019 年的 73.6%, 下降到 2023 年的 47.4%,而東方海外更從 56% 大幅降至只有 28.2%。

(5) 派息比率

值得留意的是派息比率,中遠海控由 2019 及 2020 年的不派息,到 2021 – 2023 年分別增至 15.6%、 49.9% 及 50%。至於東方海外,派息比率就慷慨得多,在疫情前的 2019 及 2020 年已高達 89.7% 及 98.4%,疫情期間盈利暴漲,派息金額大增,在高基數下,分派比例相等於 69.6% 及 70%。2023 年盈利回復正常,派息率仍有 50.3%。

東方海外一向有派高息的習慣,相信是因為其大股東中遠海運持股高達 71.07%,派高息對大股東最有利,而東方海外亦只擔當現金牛的功能。至於中遠海控,則著重把盈利用於投資新船,力求做大規模。

(風險提示:以上觀點僅為個人看法,不代表所在機構的官方立場與預測,亦並非任何投資建議,本文目的只為傳遞資訊。本人不保證文中全部或部分內容、文字的真實性、完整性或及時性,本人或客戶持有上述股票。

版權聲明:本文已註明資料及圖片的來源及出處,若涉及版權問題,請通過電郵聯繫本人。)

edoyi0