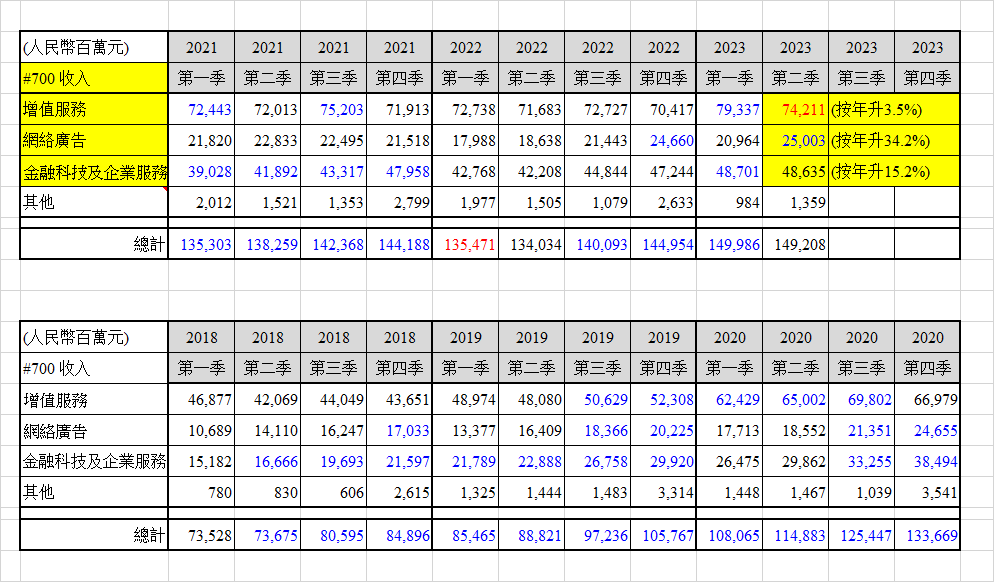

拆分騰訊的收入結構來看:

除 2022 年外,增值服務按季穩步上升,2023 年首季創下新高,達 793 億元人民幣;雖然網絡廣告整體趨勢仍是反復上升,但 2023 年首季未見突出,較去年底回調至 210 億元,只能維持在往年水平;金融科技及企業服務是三大版塊中最佳,不但持續穩步上揚,2023 年首季亦創新高,達 487 億元。

第二季的增值服務較首季回落,錄得 742 億元,按年僅微升 3.5%。反而次季的網絡廣告回勇,升至新高的 250 億元,按年大升 34.2%。主要是受惠內地消費反彈,騰訊利用AI大模型優化廣告技術,特別是視頻號廣告的強勁需求,季度收入突破 30 億元;至於長期向上的金融科技及企業服務,未有太受宏觀經濟影響,次季跟首季相若,按年則升 15.2%。商業支付收入隨消費支出的提升而增長,同時理財業務的用戶規模與客戶資產保有量擴大。

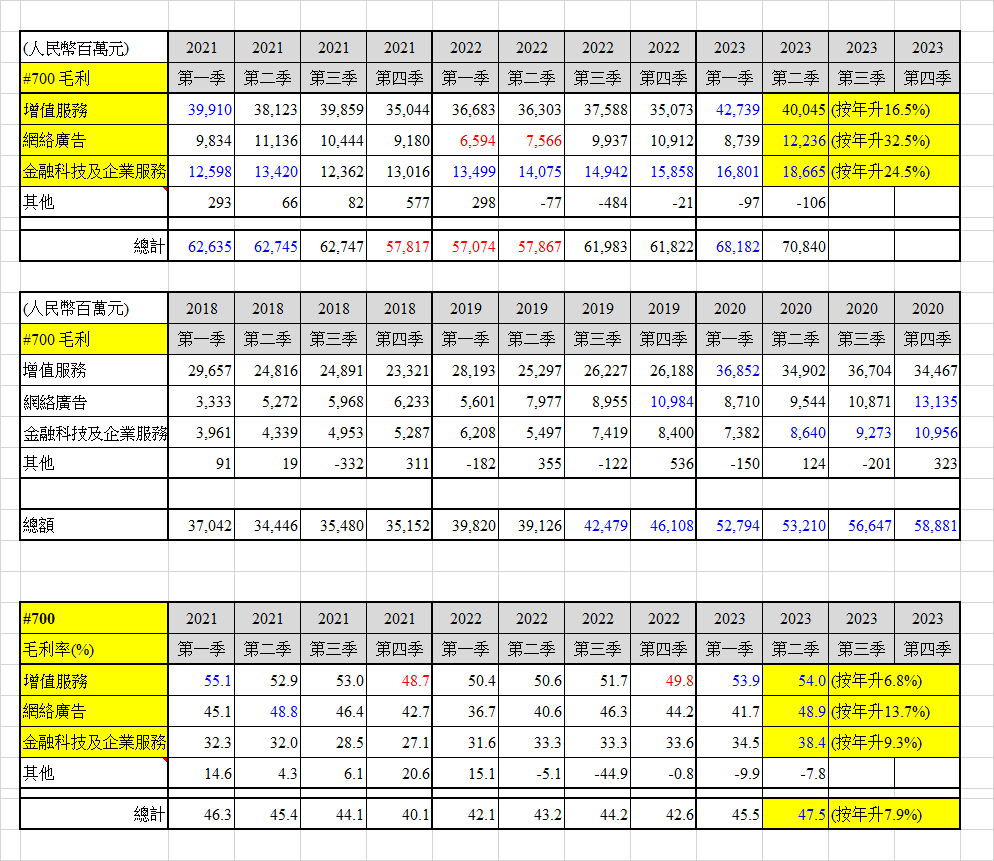

毛利方面:

騰訊的整體毛利是穩定增長的,2023 年首季創新高達 682 億元。第二季再接再勵,創新高至 708 億元。主因增加視頻號及小遊戲等高利潤率業務,並縮減部分低利潤率的雲業務、直播娛樂,同時繼續嚴控開支。

再看各版塊的毛利:

2023 年首季增值服務的毛利創新高達 427 億元,維持增長勢頭;網絡廣告自2020 年第四季見高位 131 億元後,2023 年首季更跌至只有 87 億元,形勢較差。反而金融科技及企業服務一路穩定增長,2023 年首季創新高達 168 億元。

第二季的增值服務為 400 億元,按年升 16.5%;網絡廣告回勇錄得 122 億元,按年大升 32.52%,但仍不及 2020 年第四季的紀錄;金融科技及企業服務再創新高,錄 187 億元,按年升 24.5%。

毛利率方面:

第二季的增值服務為 54%,按年升 6.8%,主要反映收入結構改善,快速增長的休閒遊戲平台小遊戲毛利率高於傳統遊戲,同時減少低毛利率的直播收入;網絡廣告為 48.9%,按年升 13.7%;金融科技及企業服務為 38.4%,按年升 9.3。三者的毛利率都升至近年高位,整體毛利率則為 47.59%,按年升7.9%,是過去三年中最高的水平。

(聲明:以上觀點僅為個人看法,並非任何投資建議,本人或客戶持有上述股票。)

x5s7wr