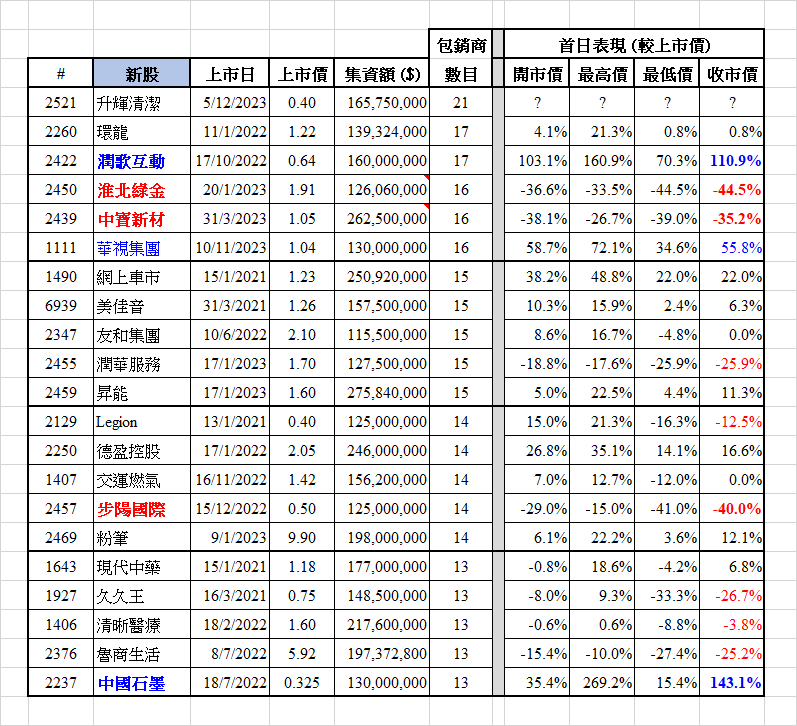

升輝清潔 (#2521) 將於 2023 年 12 月 5 日 IPO 上市,總集資額僅 1.66 億元,但公開發售包銷商數目竟多達 21 家。雖然有些包銷商都只是軟包銷,而非硬包銷,有些可能只是掛名而已,但究竟承銷團的成員越多,對股價是否有幫助呢 ?

筆者整理了 2021-2023 年,集資額 3 億元以下的小型 IPO,超過 12 名公開發售包銷商的首日上市表現:

有些人認為包銷商越多,股價表現越好,但結果發現升跌不一。例如潤歌互動 (#2422) 、華視集團 (#1111) 和中國石墨 (#2237) ,首日分別大升 110.9%、 55.8% 和 143.1%,表現理想。

但淮北綠金 (#2450) 和中寶新材 (#2439) 卻跌 44.5% 及 35.2%,這兩隻新股的國際發售部份甚至出現認購不足,要將國際發售的股份再分配至公開發售部份。

由此可見,包銷商的數目雖多,首日表現也不一定好。筆者同意「重量不如重質」,尤其是從貨源歸邊的角度看,包銷商數目越少,表現可能越好。

(聲明:以上觀點僅為個人看法,並非任何投資建議,本人或客戶持有上述股票。)

Leave A Comment