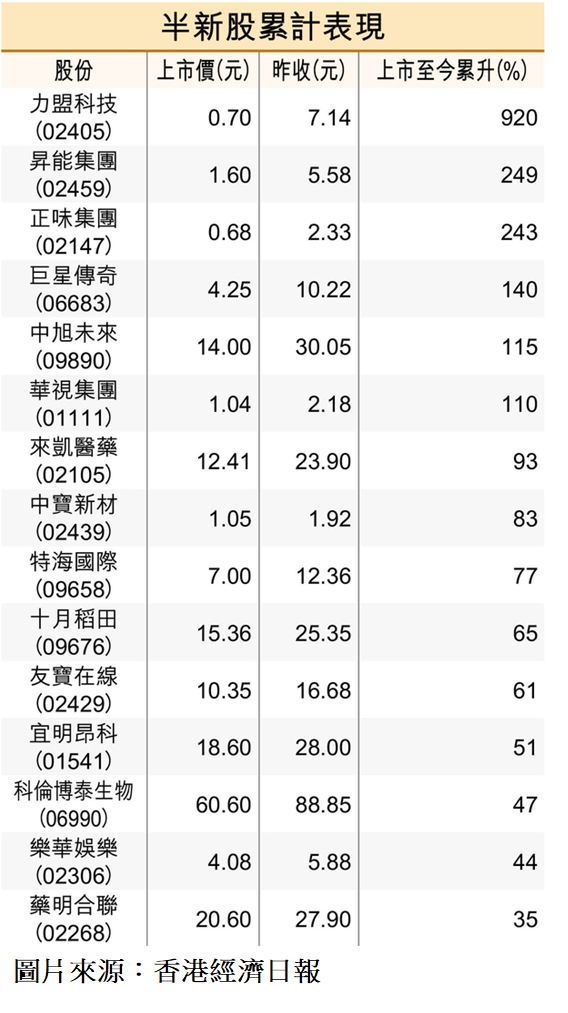

2023 年 11 月 23 日,經濟日報投資版檢閱了今年半新股的贏家,文中篇幅主要評論了藥明合聯 (#2268) ,但卻未提及其他半新股跑贏的因由。筆者根據多年來對 IPO 的觀察,簡單補充一下,除了公司基本因素以外,這些半新股值得留意的地方。

力盟科技 (#2405) 是一隻集資額僅 1 億多元的毫子股,這種小盤股通常大上大落,沒有什麽特別原因。查看一下 CCASS 持股紀錄,首三家小型券商華升證券、大聖證券及東吳證券共約佔流通股份 37%,貨源比較歸邊。

昇能集團 (#2459) 的集資額有 2 億多元,亦是小盤股,沒什麽特別之處。從 CCASS 持股紀錄看,大股東部份股份可能存放於華盛資本,若撇除華盛資本,東吳證券、老虎證券及中泰證券三家券商共約佔流通股份 62%,同樣貨源歸邊。

正味集團 (#2147) 是一隻集資額僅 1 億多元的毫子股,保薦人是中毅資本。參考中毅資本有份參與過的 IPO,包括家鄉互動 (#3798) 、C-LINK SQ (#1463)、高陞集團 (#1283) 等,股價都曾大幅上升。

巨星傳奇 (#6683) 被稱為「周杰倫概念股」,但仍於 2023 年 6 月 9 日宣佈推遲上市,7 月 13 日捲土重來成功上市。筆者印象中,經過第一次凖備不足的教訓後,再次上市通常有不錯表現。

中旭未來 (#9890) 是網遊股,網遊概念一向受市場歡迎,不愁沒人認購。但奇怪的是公司竟願意付出 9.3% 的固定包銷佣金,另加 3% 酌情獎勵費,總共12.3%,遠超一般的 4% ( 3% + 1% )。所謂重賞之下必有勇夫,投行和券商一定十分落力。同樣情況也出現在華視集團 (#1111) 和中寳新材 (#2439),佣金另獎勵費分別為 6% 及 8%。

來凱毉藥 (#2105) 有著名風投 OrbiMed 為基石投資者,宜明昂科 (#1541) 則有藥明生物 (#2269),這些生物科技風投基金都是無寳不落的。

特海國際 (#9658) 由知名火窩品牌海底撈的海外業務分拆出來,以介紹方式上市,每持 10 股海底撈 (#6862) 可獲派 1 股。通常以介紹方式上市的 IPO,定價都比較優惠,因為獲分配者都是原有股東。

十月稻田 (#9676) 並非小盤股,保薦人亦是大投行,摩根士丹利、中金及中信建投。特別之處有兩點,第一是它的包銷佣金,2.8% 的包銷佣金加 2.5% 的酌情獎勵費,共 5.3%,大型投行一般很少收超過 4%。第二,股東名單多了一個熟識的名字 – 紅杉資本 沈南鵬,他的持股是由 pre-IPO 投資轉換成 H 股的。

友寶在線 (#2429) 的集資額只有 2 億多元,但絕對不是小盤股,除了它的最大股東是螞蟻科技外,有還有兩個知名的基石投資者,奈雪的茶 (#2150) 和商湯(#20),分別佔國際發售股份 29.44% 和 12.95%。

科倫博泰 (#6990) 從母企科倫藥業 (深:002422) 分拆出來上市,一共找了 5 名基石投資者坐陣,特別之處是其中一位是科倫國際,是科倫藥業的全資附屬公司,母公司自己投資返 29,331,248 美元,算是呵護備至。

樂華娛樂 (#2306) 被稱為“藝人管理第一股”,除了延遲上市外,新的招股安排還換上新的基石投資者,由原本的嘉實基金和藍色光標智能,換成換中國儒意(#136)、安踏 (#2020) 副主席丁世家及好贊資産,只保留貓眼娛樂 (#1896)。

(風險提示:以上觀點僅為個人看法,不代表所在機構的官方立場與預測,亦並非任何投資建議,本文目的只為傳遞資訊。本人不保證文中全部或部分內容、文字的真實性、完整性或及時性,本人或客戶持有上述股票。

版權聲明:本文已註明資料及圖片的來源及出處,若涉及版權問題,請通過電郵聯繫本人。)

Leave A Comment